בואו נודה באמת: הרגע הזה שבו אתם צריכים ללחוץ על "שלח" ולהעביר $40,000 לחשבון בנק בשנזן או הו צ'י מין סיטי הוא הרגע הכי מלחיץ בעולם היבוא. אתם סומכים על הספק, דיברתם איתו בוואטסאפ, קיבלתם דוגמיות יפות. אבל ברגע האמת, עולה השאלה המצמררת: "מה יקרה אם הכסף פשוט ייעלם?" הפחד אינו תיאורטי. שמעתי על יותר מדי מותגים קטנים שהעבירו תשלום מראש של 50%, ואז גילו שהספק "נעלם", המפעל "התחלף", או שהסחורה שהגיעה היא זבל שאי אפשר למכור. בעולם התשלומים הבינלאומיים, הטעות הקטנה ביותר יכולה לעלות לכם את כל ההשקעה.

תשלום בטוח לספקי ביגוד בינלאומיים עבור הזמנות גדולות אינו מסתמך על אמון עיוור. הוא מסתמך על שימוש בכלים פיננסיים חכמים ומגובים המגנים על שני הצדדים. האסטרטגיה המנצחת כוללת הימנעות מוחלטת מהעברות בנקאיות ישירות (T/T) כצעד ראשון, ושימוש בפלטפורמות נאמנות (Escrow) כמו Alibaba Trade Assurance או ביטוח אשראי סחר (Trade Credit Insurance). ב-Shanghai Fumao, אנו מבינים את החשש הזה ולכן אנו מציעים מסלולי תשלום שקופים שמטרתם להפחית את הסיכון של הלקוח למינימום האפשרי.

המטרה של הפוסט הזה היא לצייד אתכם בארגז כלים פיננסי. לא משנה אם אתם מזמינים $10,000 או $100,000, ישנן דרכים חכמות להעביר כסף כך ששני הצדדים יהיו מוגנים. בואו נבחן את האפשרויות, מהמסוכנת ביותר ועד לבטוחה ביותר.

מהן שיטות התשלום המסוכנות ביותר וכיצד להימנע מהן?

בניסיון לחסוך עמלות או לסגור עסקה מהר, יבואנים רבים נופלים קורבן לשיטות תשלום מסוכנות. המסוכנת מכולן היא העברה בנקאית ישירה (T/T או Wire Transfer) ללא שום רשת ביטחון. מדוע? כי ברגע שהכסף עזב את חשבון הבנק שלכם בארה"ב, הוא בעצם אבוד מבחינה משפטית. אין לכם שום דרך מעשית להחזיר אותו במקרה של הונאה או מחלוקת.

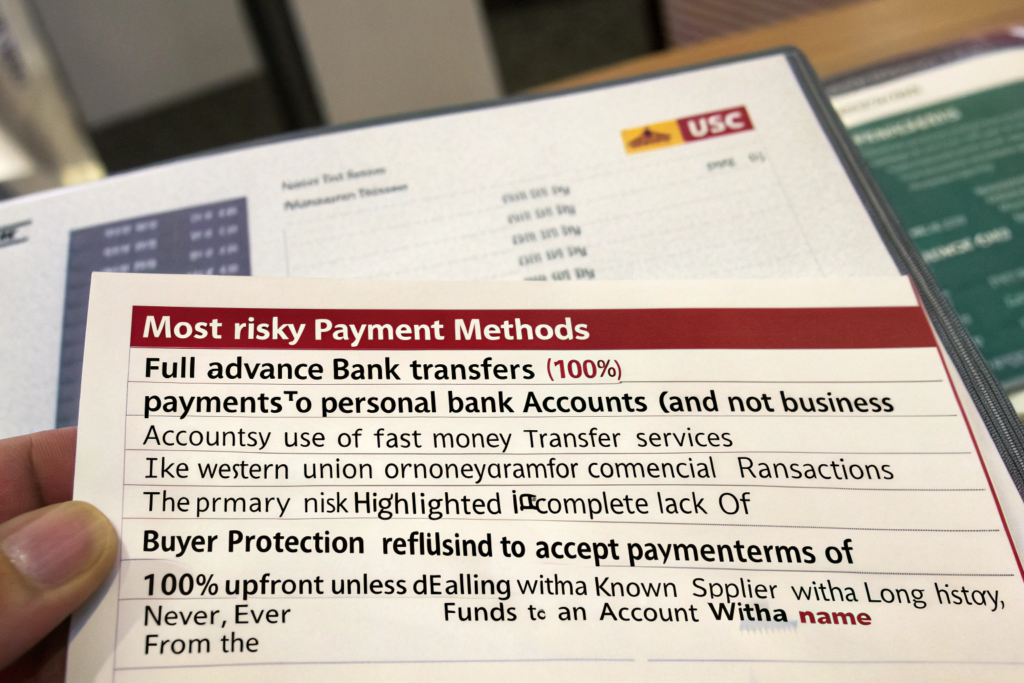

שיטות התשלום המסוכנות ביותר כוללות העברה בנקאית מלאה מראש (100% T/T Advance), תשלום לחשבון בנק אישי (ולא חשבון חברה), ושימוש בשירותי העברת כספים מהירים כמו Western Union או MoneyGram לעסקאות מסחריות. הסיכון העיקרי הוא היעדר מוחלט של הגנת קונה. הדרך להימנע מכך היא לסרב בתוקף לתנאי תשלום של 100% מראש, אלא אם כן מדובר בספק מוכר בעל היסטוריה ארוכה איתכם, ולעולם, אבל לעולם, לא להעביר כסף לחשבון ששמו שונה משם החברה בחוזה.

מדוע העברה בנקאית (T/T) של 100% מראש היא הימור מסוכן?

"אבל הוא נתן לי 5% הנחה אם אני משלם הכול מראש!" זה נשמע מפתה. אבל בואו נבין את הדינמיקה. כאשר הספק מחזיק ב-100% מהכסף שלכם לפני שהוא בכלל התחיל לייצר, מה המוטיבציה שלו לעמוד בלוחות זמנים? מה המוטיבציה שלו להקפיד על איכות אם הוא יודע שאתם לא יכולים לבטל? התשובה העגומה היא: נמוכה מאוד.

אני זוכר מותג בגדי כושר שהתפתה להנחה ושילח $28,000 מראש למפעל שהכיר דרך תערוכה. המפעל התחיל להתמהמה. קודם הבד התעכב, אחר כך הייתה "בעיה במכונות". עברו חודשיים, שלושה. הכסף היה אצלם. למותג לא היה שום מנוף לחץ. בסופו של דבר, הסחורה הגיעה באיחור של 4 חודשים, באיכות ירודה, והוא לא יכול היה לעשות דבר. לעומת זאת, שיטת התשלום הסטנדרטית והבטוחה יותר היא 30/70 (30% מקדמה להזמנת חומרים, 70% יתרה לפני המשלוח, אך ורק לאחר בדיקת QC ואישור שילוח). שיטה זו מאזנת סיכון. המקדמה מכסה את עלות החומרים של הספק (כך שאין לו סיכון), והיתרה מבטיחה שיש לו אינטרס לסיים כמו שצריך ולשלוח. מה לגבי 30/70 נגד העתק שטר מטען (B/L Copy) ? גם זו שיטה נפוצה. אתם משלמים את ה-70% כשרואים שהסחורה עלתה על האונייה. גם זה בסדר, אבל וודאו ששטר המטען הוא Telex Release או Original B/L אמיתי, לא זיוף. למדו על ההבדלים בין סוגי שטרי מטען באתר Shipping and Freight Resource. ב-Shanghai Fumao, אנו גמישים בתנאי התשלום, אך תמיד ממליצים על מתווה 30/70 כיוון שהוא הוגן ומגן על שני הצדדים.

איך להימנע מ"הונאת החלפת חשבון בנק" (Invoice Fraud)?

זהו סיוט מודרני שהורס עסקים. אתם מתכתבים עם הספק שלכם בוואטסאפ או במייל כבר חודשים. הכול זורם חלק. ואז, יומיים לפני התשלום, אתם מקבלים מייל מ-"הספק" עם חשבונית חדשה ופרטי בנק מעודכנים. "החשבון הרגיל שלנו בהקפאה זמנית," כתוב שם, "בבקשה שלחו לחשבון החלופי הזה." אתם מעבירים $50,000. יומיים אחר כך, הספק האמיתי שואל "איפה הכסף?" הלב נופל. ההאקרים פרצו למייל שלכם או של הספק, ושתלו חשבונית מזויפת. הכסף הלך לעולם התחתון.

איך מתגוננים? כלל ברזל מספר 1: לעולם, אבל לעולם, אל תשנו פרטי תשלום בעקבות מייל בלבד. חייבים לבצע אימות קולי (Voice Verification) . התקשרו בטלפון למספר הידוע של איש הקשר שלכם (לא למספר שמופיע במייל המזויף). אמרו: "קיבלתי מייל על שינוי חשבון. האם זה נכון?" אם הספק אומר "לא", עצרתם אסון. כלל ברזל מספר 2: בדקו את כתובת המייל בקפידה. האם זה באמת @shanghaigarment.com או @shanghaigarment.co? ההבדל של אות אחת הוא תהום. כלל ברזל מספר 3: עבור תשלומים ראשונים, שקלו לבצע העברה קטנה לניסיון (Test Transfer) של $100. וודאו שהספק קיבל אותה לפני שאתם שולחים את היתרה. אנו תמיד מתריעים בפני לקוחות חדשים על הסיכון הזה. זוהי דוגמה קלאסית לכך שפרוטוקול אבטחה קפדני חשוב לא פחות ממחיר טוב. מידע נוסף על הונאות מסוג זה ניתן למצוא באזהרות של FBI Internet Crime Complaint Center.

מהם כלי התשלום המאובטחים והמומלצים עבור הזמנות מעל $10,000?

אם T/T ישיר הוא מסוכן, מה האלטרנטיבה? בעשור האחרון, פלטפורמות דיגיטליות פיתחו פתרונות גאוניים שמגשרים על פער האמון. הפלטפורמות האלו מחזיקות את הכסף שלכם בנאמנות (Escrow), ומשחררות אותו לספק רק לאחר שאתם מאשרים שקיבלתם סחורה תקינה. זוהי מהפכה בביטחון התשלומי.

כלי התשלום המאובטחים ביותר עבור הזמנות גדולות הם פלטפורמות נאמנות (Escrow) כמו Alibaba Trade Assurance, שירותי סליקה מסחריים כמו PayPal (למרות העמלות הגבוהות), ושימוש במכתבי אשראי (Letter of Credit) לעסקאות מורכבות מאוד. היתרון המרכזי של כלים אלו הוא מנגנון יישוב סכסוכים מובנה. אם הסחורה לא מגיעה או לא תואמת את המפרט, הפלטפורמה חוקרת ויכולה להחזיר לכם את הכסף.

כיצד Alibaba Trade Assurance מגן על הכסף שלכם?

רוב היבואנים מכירים את אליבאבא כזירת מסחר, אבל רבים לא מבינים לעומק איך מנגנון ה-Trade Assurance עובד. זהו לא סתם "אייקון". זהו שירות נאמנות (Escrow) המגובה על ידי ענקית הטכנולוגיה. כאשר אתם מבצעים הזמנה ומשלמים דרך הפלטפורמה, הכסף לא עובר ישירות לספק. הוא נשמר בחשבון צד שלישי.

הספק רואה שהכסף "בדרך", ומתחיל לייצר. הוא יודע שהוא יקבל את הכסף רק אחרי שהסחורה נשלחה והגיעה ליעדה, או לפי אבני דרך מוגדרות. שלב 1: תשלום מקדמה. שלב 2: הספק מייצר. שלב 3: הספק מעלה הוכחת משלוח (שטר מטען). שלב 4: אתם מקבלים את הסחורה. שלב 5: יש לכם זמן מוגדר (בדרך כלל 15-30 יום) לבדוק את הסחורה. שלב 6: אתם מאשרים שחרור תשלום, או פותחים סכסוך. אם אתם פותחים סכסוך, הפלטפורמה דורשת ראיות (צילומים, דו"חות QC). בורר מטעם אליבאבא בוחן את הראיות ומחליט. זה לא מושלם, וזה דורש סבלנות, אבל זה הרבה יותר בטוח מ-T/T. עמלת השימוש היא בדרך כלל 3%-5% מערך העסקה (בדומה לעמלת כרטיס אשראי). מניסיוני, עבור עסקה ראשונה עם ספק חדש, Trade Assurance היא הדרך היחידה לישון בשקט. ב-Shanghai Fumao, אנו מקבלים תשלומים דרך Trade Assurance ואף מעודדים זאת ללקוחות חדשים, כי זה בונה אמון מהיר. למידע מפורט, בקרו ב-Alibaba Trade Assurance Buyer Protection.

מהם היתרונות והחסרונות של מכתב אשראי (L/C) בענף הביגוד?

מכתב אשראי (Letter of Credit, L/C) הוא מכשיר פיננסי בנקאי וותיק. בבסיסו, הבנק שלכם מתחייב לשלם לבנק של הספק, בתנאי שהספק מציג מסמכים מסוימים (שטר מטען, חשבונית, תעודת מקור). זה נשמע בטוח להפליא, וזה אכן כך. אבל בעולם הביגוד, במיוחד עבור מותגים קטנים ובינוניים, L/C הוא חרב פיפיות.

יתרונות: בטיחות מקסימלית. ברגע שפתחתם L/C, הכסף שמור, והספק יודע שהוא יקבל אותו בתנאי שיעמוד בדרישות. חסרונות:

- עלויות גבוהות: פתיחת L/C עולה כמה מאות דולרים בעמלות בנק. כל תיקון או שינוי ב-L/C עולה כסף.

- ביורוקרטיה: הספק חייב להגיש מסמכים מדויקים לחלוטין לבנק. טעות הקלדה אחת בחשבונית (Invoice) יכולה לגרום לבנק לדחות את התשלום, גם אם הסחורה מושלמת. זה גורם לעיכובים מורטי עצבים.

- נוקשות: L/C לא מתאים לתעשיית אופנה דינמית. אם אתם צריכים לשנות כפתור או להוסיף תווית, אתם צריכים לתקן את ה-L/C. אם הספק לא עומד בתאריך המשלוח המדויק, ה-L/C פג.

לכן, L/C מתאים בעיקר להזמנות ענקיות (מעל $200,000) של מוצרים בסיסיים (Commodities) כמו חולצות טי לבנות פשוטות, שבהן המפרט לא משתנה. עבור רוב בעלי המותגים, Trade Assurance או PayPal הם פרקטיים הרבה יותר. אני זוכר מותג שהתעקש על L/C. המשלוח התעכב בשבוע, והבנק דחה את התשלום. נדרשו עוד 10 ימים לתקן את המסמכים, והסחורה ישבה בנמל. העלות של חוסר הגמישות עלתה על העלות של עמלת Trade Assurance. לכן, אנו ממליצים על L/C רק במקרים נדירים. הסבר מעמיק על מנגנון L/C ניתן למצוא ב-Investopedia: Letter of Credit.

איך ביטוח אשראי ומנגנוני גיבוי מצילים אתכם בפשיטת רגל של ספק?

כל אמצעי הזהירות שדיברנו עליהם עד כה מגינים עליכם מפני הונאה או רשלנות. אבל מה קורה במקרה של כוח עליון (Force Majeure)? מה קורה אם המפעל, שהיה אמין במשך 20 שנה, פושט רגל פתאום, והבעלים נעלם? או אם ממשלת סין סוגרת אזור תעשייה שלם בגלל מגיפה? במקרים נדירים אך הרסניים אלו, אפילו Trade Assurance לא תמיד מכסה. כאן נכנס לתמונה ביטוח אשראי סחר (Trade Credit Insurance) .

ביטוח אשראי סחר הוא פוליסת ביטוח המגנה על החברה שלכם מפני הסיכון שהלקוח שלכם (או, במקרה זה, הספק) לא יעמוד בהתחייבויותיו הכספיות. עבור יבואנים, פוליסה זו יכולה לכסות את אובדן המקדמה במקרה של פשיטת רגל של הספק או אי-יכולת לספק את הסחורה מסיבות פוליטיות. זהו כלי גיבוי המיועד בעיקר לעסקים עם מחזור יבוא שנתי של מעל $500,000, אך קיימות אפשרויות גם לעסקים קטנים יותר.

מה מכסה פוליסת ביטוח אשראי סחר עבור יבואן ביגוד?

נניח ששילמתם מקדמה של $25,000 (30%) לספק ותיק. שבוע לפני המשלוח, אתם מקבלים טלפון: המפעל נסגר, הספק פשט את הרגל. המקדמה שלכם? כנראה אבודה. תהליך פשיטת רגל בסין הוא ארוך, מסובך, וכנראה לא תראו שקל. פוליסת ביטוח אשראי סחר נכנסת לפעולה בדיוק בתרחיש הזה.

הפוליסה מכסה בדרך כלל סיכון מסחרי (פשיטת רגל, חדלות פירעון) וסיכון פוליטי (מלחמה, הגבלות ייצוא, אי-יכולת להעביר מטבע חוץ). אם הספק פושט רגל, אתם מגישים תביעה לחברת הביטוח. לאחר בדיקה, הם מחזירים לכם אחוז מסוים מההפסד (בדרך כלל 75%-90%). העלות השנתית של פוליסה כזו נעה בין 0.2% ל-0.8% מהמחזור המבוטח. למשל, על יבוא שנתי של $500,000, הפרמיה עשויה להיות $1,000-$4,000. האם זה שווה את זה? זה תלוי בסיבולת הסיכון שלכם. עבור מותגים שרוב הונם העצמי מושקע במלאי, זוהי הוצאה הכרחית. עבור מותג קטן שמפזר סיכונים בין 4-5 ספקים קטנים, אולי פחות. אנו ב-Shanghai Fumao עובדים עם לקוחות שמבוטחים על ידי חברות כמו Euler Hermes (כיום Allianz Trade). מבחינתנו כספק, הידיעה שהלקוח מבוטח מעידה על רמת רצינות פיננסית גבוהה. אנו אף נדרשים לעיתים לספק לחברת הביטוח דוחות כספיים מבוקרים כתנאי למתן האשראי. זהו רובד נוסף של בדיקת נאותות (Due Diligence) הפועל לטובת שני הצדדים.

כיצד לפצל סיכונים בין מספר ספקים ככלי פיננסי?

לפעמים, האסטרטגיה הפיננסית הטובה ביותר אינה כלי פיננסי מורכב, אלא אסטרטגיה תפעולית פשוטה: לא לשים את כל הביצים בסל אחד. אם יש לכם הזמנה של 6,000 יחידות, האם אתם חייבים לתת אותה כולה לספק אחד? אם הספק הזה ייפול, הפסדתם עונה שלמה. אם תפצלו את ההזמנה לשני ספקים (3,000 יחידות לכל אחד), הסיכון שלכם נחתך בחצי.

זוהי "אסטרטגיית גידור סיכונים" (Risk Hedging) פרימיטיבית אך יעילה. נכון, יהיה קצת יותר קשה לנהל לוגיסטית. נכון, מחיר היחידה עלול להיות מעט גבוה יותר (כי איבדתם הנחת כמות קטנה). אבל ביטחון תזרימי שווה הרבה כסף. אני ממליץ על גישה זו במיוחד לקולקציות עונתיות קריטיות. לדוגמה, מותג שמלות כלה ייבא 500 שמלות. פיצלנו את ההזמנה לשתי מתפרות. לאחת הייתה בעיית QC חמורה (בד רקום שהתפרם), והמשלוח שלה עוכב. אבל המשלוח של המתפרה השנייה הגיע בזמן והציל את העונה. הפסד של 50% מהמלאי כואב, אבל הפסד של 100% הוא קטלני. זוהי דוגמה לאופן שבו ניהול קשרי ספקים חכם משמש כבטוחה פיננסית. אינכם צריכים "להתגרש" מהספק העיקרי שלכם; אתם רק צריכים "מאהב" רזרבי. למידע נוסף על ניהול סיכונים בשרשרת אספקה, קראו על Supply Chain Risk Management (ניהול סיכונים בשרשרת אספקה).

סיכום

תשלום לספק בינלאומי הוא הרבה מעבר להעברת כספים. זהו שיאו של תהליך בניית אמון, והרגע שבו הסיכון הפיננסי שלכם נמצא בשיאו. הידיעה כיצד לשלם בבטחה היא מיומנות קריטית לא פחות מהידיעה כיצד לבחור בד או לנהל מו"מ על מחיר.

במדריך זה, מיפינו את נוף התשלומים מהמסוכן אל הבטוח. בזירת הסיכון, הבנו שהעברה בנקאית ישירה של 100% מראש היא הימור שאסור לקחת, ושאפילו T/T 30/70 דורש ערנות מפני הונאות "החלפת חשבון" מתוחכמות. בזירת הביטחון, הכרנו את מנגנון הנאמנות (Escrow) של Alibaba Trade Assurance, המספק רשת ביטחון אמיתית לעסקאות ראשוניות, תוך שהשווינו אותו למורכבות של מכתבי אשראי (L/C) המתאימים בעיקר לענקיות אופנה. בזירת הגיבוי, העפלנו לגובה הפיננסי של ביטוח אשראי סחר, כלי חיוני לעסקים המנהלים מחזורי ענק, והזכרנו את החוכמה הפשוטה של פיצול סיכונים בין מספר ספקים - גידור סיכונים שלא דורש עורך דין, רק תכנון מוקדם.

המטרה של כל הכלים הללו אינה להפוך אתכם לפרנואידים. המטרה היא לשחרר אתכם. ברגע שאתם יודעים שהכסף שלכם מוגן, אתם יכולים להתמקד במה שחשוב באמת: לבנות מותג, לשווק, ולמכור. ב-Shanghai Fumao, אנו רואים בשקיפות הפיננסית נדבך מרכזי באמון. אנו מעדיפים לקוח שמבין את הסיכונים ומגן על עצמו, על פני לקוח תמים.

האם אתם מתלבטים באיזו שיטת תשלום לבחור עבור ההזמנה הקרובה שלכם?

אם אתם רוצים להבין אילו אמצעי תשלום אנחנו מציעים וכיצד אנו מתאימים את התנאים לצרכים שלכם תוך שמירה מקסימלית על האינטרס שלכם, אני מזמין אתכם לשוחח עם Elaine, מנהלת הפיתוח העסקי שלנו.

היא תוכל להסביר לכם באנגלית את מנגנוני התשלום והאבטחה שלנו, ולבנות איתכם תוכנית תשלומים נוחה ובטוחה.

📧 אימייל: elaine@fumaoclothing.com